Fiscalité de l'or en France : ce qu'il faut savoir pour la donation et la succession

© -

Sommaire

L'or physique conserve une place à part dans le patrimoine des Français. Le précieux métal jaune rassure, se transmet facilement, se stocke sans lourdeur excessive et surtout, il profite d'un cadre fiscal assez particulier. Entre l'exonération de TVA et les abattements applicables aux donations et les règles de succession, il y a de vraies spécificités à connaître avant d'acheter un lingot ou des pièces dans une logique patrimoniale. La question n'est donc pas seulement de savoir si l'or est un bon placement. Avant même d'acheter de l'or, il faut comprendre comment ce type d'actif se transmet, comment il se déclare et dans quels cas sa revente peut être plus ou moins taxée. Car en matière de donation et de succession, un détail de preuve d’achat ou de calendrier d'exonération peut changer beaucoup de choses...

Pourquoi l'or intéresse autant les épargnants patrimoniaux

Depuis quelques années, l'or est revenu au centre des stratégies de diversification. Ce regain d'intérêt ne tient pas uniquement à la hausse des cours, il s'explique aussi par la recherche d'actifs tangibles, moins dépendants des marchés financiers et des aléas bancaires.

Pour un épargnant, posséder quelques pièces ou un petit lingot relève souvent d'une logique de précaution, mais aussi de transmission.

Il faut dire que le contexte a renforcé cette image et en 2025, la demande mondiale d'or a franchi un niveau record, au-delà de 5.000 tonnes, tandis que les banques centrales sont restées acheteuses à un rythme élevé.

Et ce n'est pas un détail car quand les institutionnels, les investisseurs et les particuliers s'intéressent en même temps au métal jaune, cela entretient la hausse du cours, son statut de valeur refuge et d'actif patrimonial de long terme de référence.

Pour une famille, l'or a aussi un avantage très concret, il est divisible, transportable et relativement liquide. En d'autres termes, il peut se transmettre plus simplement qu'un bien immobilier, tout en s'inscrivant dans une logique de conservation de valeur et c'est précisément là que sa fiscalité devient intéressante.

Ce que la loi appelle exactement or d'investissement

Avant de parler donation ou succession, il faut rappeler une notion essentielle, tous les objets en or ne relèvent pas du même régime. En France, la fiscalité favorable vise d'abord l'or d'investissement. Cette catégorie juridique ne concerne ni tous les bijoux, ni toutes les pièces anciennes, ni tous les objets précieux.

Sont considérés comme de l'or d'investissement les barres, lingots ou plaquettes de plus d'un gramme dont la pureté est au moins égale à 995 millièmes. Certaines pièces entrent aussi dans cette catégorie, à condition d'avoir une pureté d'au moins 900 millièmes, d'avoir été frappées après 1800, d'avoir eu cours légal dans leur pays d'origine et d'être vendues à un prix qui ne dépasse pas trop fortement leur valeur en or fin.

Cette définition est capitale car elle permet de distinguer l'or patrimonial, que l'on peut acheter pour l'épargne ou la transmission, des produits plus spéculatifs ou de collection.

Pourquoi les lingots et pièces en or ne sont pas soumis à la TVA

Le premier avantage fiscal de l'or en France apparaît dès l'achat. L'or d'investissement bénéficie d'une exonération de TVA. C'est un point important, car il distingue nettement le lingot ou certaines pièces d'investissement d'autres achats de valeur qui, eux, supportent la taxe et cette exonération améliore mécaniquement le coût d'entrée pour l'épargnant.

Autrement dit, acheter un lingot d'or d'investissement n'obéit pas à la même logique fiscale qu'acheter un bijou. Un bijou en or peut avoir une valeur affective, esthétique, parfois même patrimoniale, mais il n'entre pas dans le même cadre. Pour un objectif de transmission, mieux vaut donc ne pas mélanger ces deux univers.

Un autre point joue en faveur de l'or physique est que l'Impôt sur la Fortune Immobilière ne concerne que les biens et droits immobiliers. L'or, en tant que bien meuble, n'entre donc pas dans l'assiette de cet impôt.

Pour les patrimoines déjà chargés en immobilier, cette différence compte. Elle explique d'ailleurs pourquoi certains épargnants voient dans l'or un actif de diversification patrimoniale complémentaire, et non un simple pari sur les cours.

Les déclarations et abattements à connaître dans le cadre d’une donation d’or de son vivant

La donation permet de transmettre de son vivant, ce qui offre souvent plus de souplesse qu'une succession subie plus tard. Dans le cas de l'or, cette stratégie peut avoir du sens, surtout quand il s'agit d'aider un enfant ou un petit-enfant tout en organisant progressivement son patrimoine. Mais, attention à bien respecter les règles fiscales !

En pratique, la transmission d'un lingot ou de pièces peut être envisagée dans le cadre d'un don manuel de faible valeur, mais il est souvent préférable d'être rigoureux sur la preuve, la valeur retenue et la date de transmission. Depuis le 1er janvier 2026, les dons manuels doivent d'ailleurs être déclarés en ligne, sauf exceptions prévues par l'administration. Ce point mérite d'être anticipé, car une transmission mal déclarée peut compliquer la suite.

Les droits de donation dépendent ensuite du lien de parenté. Les principaux abattements applicables sont les suivants :

- 100.000 € entre un parent et un enfant

- 31.865 € entre un grand-parent et un petit-enfantli>

- 80.724 € entre époux ou partenaires de Pacs

- 15.932 € entre frères et sœurs

- 7.967 € entre oncle ou tante et neveu ou nièce

Ces abattements s'apprécient entre un même donateur et un même donataire sur une période de 15 ans. C'est un point souvent oublié. Un parent peut donner jusqu'à 100.000 € à chacun de ses enfants, puis recommencer quinze ans plus tard. Mieux encore, dans un couple, chaque parent dispose de son propre abattement. Un enfant peut donc recevoir jusqu'à 200.000 € au total de ses deux parents sans droits de donation, sous réserve bien sûr de ne pas avoir déjà consommé ces abattements sur la période.

A noter : dans les dossiers un peu sensibles, ou lorsqu'il faut organiser un partage équilibré entre plusieurs héritiers, l'intervention d'un notaire reste souvent la meilleure solution. Elle n'est pas toujours indispensable, mais elle sécurise énormément les choses.

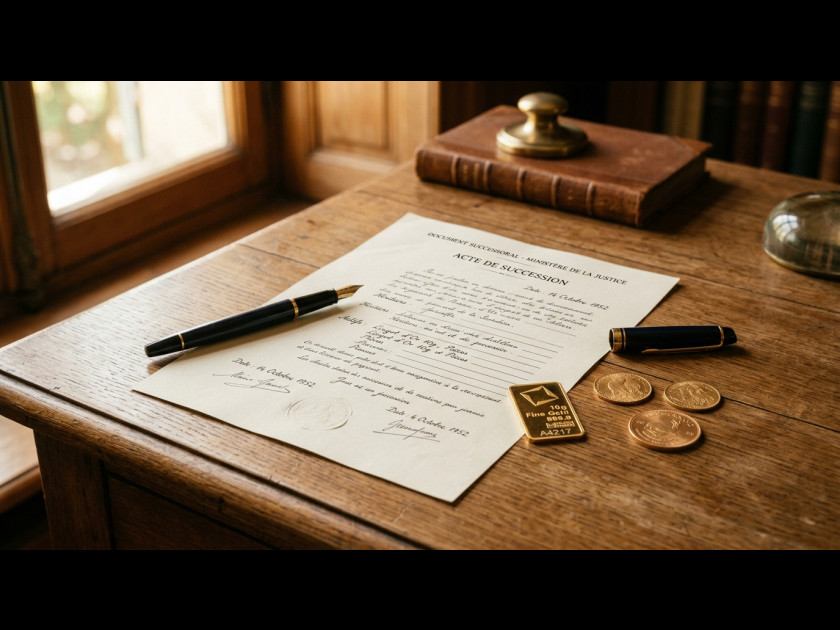

Comment les lingots et pièces sont intégrés au patrimoine transmis dans le cadre d’une succession ?

Au décès du détenteur, l'or physique entre dans la succession au même titre que les autres biens du patrimoine et il doit donc être pris en compte dans l'évaluation successorale. C'est vrai pour des lingots, pour des pièces d'or d'investissement et, plus largement, pour tous les actifs de valeur détenus par le défunt.

La situation varie ensuite selon le lien avec l'héritier. Le conjoint survivant et le partenaire de Pacs sont exonérés de droits de succession. En revanche, les enfants bénéficient d'un abattement de 100.000 € chacun, puis d'un barème progressif. C'est là que la préparation en amont peut faire la différence car une partie du patrimoine peut être transmise plus tôt par donation, ce qui allège parfois la charge future.

Prenons un exemple simple, celui d’un enfant qui reçoit dans la succession l'équivalent de 150.000 € d'or et n'a pas déjà consommé son abattement, seuls 50.000 € restent taxables après déduction des 100.000 €. Le calcul ne se fait donc pas sur la valeur totale transmise puisqu’on applique d'abord l'abattement, puis le barème. Ce mécanisme rend la transmission familiale nettement moins brutale que ce que beaucoup imaginent.

Mais il faut aussi garder à l'esprit que certaines donations antérieures sont prises en compte dans le calcul des droits. Là encore, la fiscalité de l'or n'est pas isolée, elle s'inscrit dans l'ensemble de la stratégie patrimoniale.

Revente après héritage : taxe forfaitaire ou régime de la plus-value ?

La fiscalité de l'or ne s'arrête pas à la donation ou à la succession. Le vrai sujet fiscal arrive plus tard, au moment de la revente. En France, deux régimes peuvent s'appliquer aux métaux précieux. Le premier est la taxe forfaitaire, qui représente 11 % du prix de cession, à laquelle s'ajoute 0,5 % de CRDS. Au total, la charge atteint 11,5 % du prix de vente, même si vous n'avez réalisé aucun gain réel.

Le second régime est celui de la plus-value réelle. Il peut être plus intéressant à condition de pouvoir justifier la date et le prix d'acquisition, ou de démontrer une détention de plus de vingt-deux ans. Dans ce cadre, un abattement de 5 % par an s'applique à partir de la troisième année de détention, ce qui conduit à une exonération totale au bout de 22 ans.

Ce mécanisme change tout. Imaginons un or revendu avec une plus-value de 10.000 € après 10 ans de détention. Avec l'abattement de 5 % par an au-delà de la deuxième année, la base imposable serait déjà sensiblement réduite. On comprend donc vite l'intérêt de conserver les justificatifs, car sans preuve, l'option la plus favorable fiscalement n'est pas toujours accessible légalement.

Dans le cadre d'une succession, l'inventaire, l'attestation notariale et la valorisation retenue au moment de la transmission peuvent jouer un rôle utile pour prouver une date d’acquisition. Ce n'est pas un sujet à traiter à la légère car une succession bien documentée simplifie le partage et la future revente.

Les justificatifs à conserver pour éviter une fiscalité moins favorable

En matière d'or physique, les papiers comptent presque autant que le métal lui-même. La facture d'achat, le certificat d'authenticité, le descriptif précis du produit, l'éventuel numéro de lingot, le conditionnement d'origine pour certaines pièces, la déclaration de don manuel, l'acte notarié ou l'attestation successorale, tout cela peut devenir très utile un jour.

En pratique, un investisseur qui pense transmission a intérêt à raisonner optimisation fiscale dès l'achat. Il faut pour cela choisir des produits reconnus, acheter auprès d'un professionnel identifié, conserver les documents et éviter autant que possible les zones grises.

Nota Bene : il ne faut pas confondre donation et succession. La donation intervient du vivant du propriétaire, la succession s'ouvre au décès. Fiscalement, les deux relèvent des droits de mutation à titre gratuit, mais les abattements, le calendrier et la stratégie patrimoniale ne se pilotent pas de la même manière.

Où et comment acheter de l'or dans une logique patrimoniale

Pour comparer les formats disponibles et acheter de l'or dans une logique d'épargne patrimoniale, il est donc préférable de se tourner vers un acteur qui affiche clairement ses produits, ses prix et les conditions de transaction. Là encore, la fiscalité avantageuse de l'or ne révèle tout son intérêt que si l'achat a été réalisé proprement dès le départ et c’est pourquoi il est indispensable de se faire accompagner par un professionnel de confiance.

Le lieu où vous achetez votre or influence directement les conditions tarifaires auxquelles vous accédez. À Paris, la concentration d’acteurs spécialisés et d’une forte demande crée une concurrence particulièrement soutenue, ce qui exerce une pression naturelle sur les marges et favorise des prix plus ajustés au marché, aussi bien à l’achat qu’à la revente. Cette intensité concurrentielle, que l’on observe notamment dans certains quartiers très actifs, comme les quartiers de la Bourse ou du Marais, contribue à rapprocher les cotations proposées du cours réel du métal.

Dans cet environnement structuré par la comparaison permanente des prix, Abacor se distingue par une approche fondée sur la transparence et l’accessibilité de l’information. Les prix y sont directement indexés sur le cours spot, c’est-à-dire le prix de l’or en temps réel sur les marchés internationaux et affichés de manière claire sur une boutique en ligne entièrement opérationnelle, ce qui demeure encore rare dans le secteur.

Cette visibilité permet d’évaluer précisément les conditions d’achat avant même de se déplacer, tout en s’assurant de l’absence de frais cachés, un élément essentiel pour acheter de l’or au meilleur prix.